So viel Spaß das Thema Hausbau (zumindest noch!) macht, so kommt man leider um ein ganz besonders unschönes Thema nicht drum herum: Die Finanzierung. Irgendwoher muss das Geld, das Haus, das Grundstück, die Kaufnebenkosten, die Außenanlagen, die Küche und eventuell neue Möbel ja kommen. Einen Teil davon kann und sollte man über eigenes Kapital abdecken. Den weitaus größeren Teil jedoch wird man über eine Bank in Form einer Finanzierung abdecken müssen. Wie wir dabei vorgegangen sind möchten wir euch in diesem Beitrag beschreiben.

Allgemeine Vorgehensweise

Einige werden jetzt vermutlich sagen, dass sie einfach zu ihrer bekannten Hausbank gehen bei der sie schon seit Jahrzehnten Kunde sind, dort nach einem Angebot fragen und dieses dann letztendlich auch annehmen. Banken gibt es jedoch wie Sand am Meer und so ist es nicht verwunderlich, dass sie im Konkurrenzkampf zueinander stehen. Daher ist es unserer Meinung nach empfehlenswert sich am Markt umzuschauen, mehrere Angebote von verschiedenen Banken einzuholen und miteinander zu vergleichen. Die Unterschiede sind beträchtlich! Aber der Reihe nach.

Wir sind bei unserer Recherche nach einer finanzierenden Bank zunächst den Empfehlungen von Finanztip gefolgt. Die Empfehlung lautet, dass man am besten über sogenannte Finanzierungsvermittler geht. Ein Finanzierungsvermittler kann für euch mit wenigen Mausklicks die Konditionen von hunderten Banken miteinander vergleichen und euch somit die Mühe ersparen auf jede Bank einzeln zuzugehen. Wir hatten Kontakt mit zwei Finanzvermittlern: Interhyp und Dr. Klein.

Die beiden Anbieter nehmen sich nicht wirklich viel. Beide behaupten von sich über 500 Banken direkt miteinander vergleichen zu können. Beide haben uns eine sehr unkomplizierte Online-Beratung per Videochat angeboten. Von beiden haben wir Angebote mehrerer Banken erhalten, teilweise absolut identisch, teilweise mit ganz leicht unterschiedliche Angebotsbedingungen.

Was man noch erwähnen sollte: Ihr bezahlt für einen Finanzierungsvermittler nicht direkt etwas. Für euch erbringt er seine Dienste kostenlos. Die Bezahlung erfolgt vielmehr indirekt über die Bank, bei der Ihr später über diesen Vermittler eine Finanzierung abschließt. Alle Vermittler behaupten natürlich neutral bei der Auswahl der Banken zu sein, aber sind wir mal ehrlich: Es ist doch schöner die Bank bevorzugt einem Kunden anzubieten, die die meiste Provision auszahlt oder? Aber dazu später mehr.

Jetzt könnte man sich noch folgende Frage stellen: Wenn mir ein Finanzierungsvermittler eine Finanzierung von Bank X anbietet und ich bei dieser Bank unterschreiben sollte, muss die Bank den Vermittler ja bezahlen. Ist es dann nicht günstiger für die Bank, wenn ich als Kunde direkt bei ihr die Finanzierung abschließe und somit die Bezahlung für einen Vermittler entfällt?

Diese Frage ist recht schnell beantwortet: Nein, es ist nicht günstiger direkt auf eine Bank zuzugehen. Zumindest war das bei uns nicht der Fall. Ein Vermittler bekommt aufgrund der Vielzahl der Abschlüsse, die er bei den Kreditinstituten macht, andere Konditionen als ihr, wenn ihr (vermutlich einmal in eurem ganzen Leben) nach einem Hauskredit fragt. Vereinfacht gesagt bekommt der Vermittler durch die hohe Abnahmemenge einen geringeren Preis. Auch wenn das rein gar nichts mit eurer Bonität zu tun hat – ihr seid die gleiche Person, egal ob über einen Vermittler oder direkt bei der Bank, bekommt ihr vermutlich ein besseres Angebot bei einem Vermittler.

Ein Vermittler hat noch einen weiteren Vorteil, den wir erst später Nutzen mussten: Er hat durchaus einen gewissen Einfluss bei einer Bank, wenn es beispielsweise um die Bearbeitung eines Kreditantrages geht.

Der Kreditvergleich

Wie bereits oben beschrieben haben uns die beiden Vermittler entsprechende Angebote unterbreitet. Da wir ein KfW40 Haus bauen wollen, kommt für uns prinzipiell ein Kreditbaustein der KfW Bank in Frage, sodass jedes der Angebote in zwei Kredite aufgeteilt wird. Der eine Kredit kommt direkt von einer Bank, der andere von der KfW. Abgewickelt wird beides letztendlich über eure finanzierende Bank, sodass für euch erstmal kein Mehraufwand entsteht.

Der KfW Baustein in unserer Finanzierung ist immer identisch, egal von wem ein Angebot kommt. Das kommt daher, dass die KfW Bank fixe Konditionen hat, die nicht verhandelbar sind. Diese Konditionen ändern sich regelmäßig, teilweise fallen manchmal auch ganze Optionen weg. Für uns kam folgender Baustein in Frage:

| KfW Programm | Klimafreundlicher Neubau Wohngebäude (Programm 297) |

| Kreditsumme [T€] | 150 |

| Eff. Jahreszins [%] | 1,06 |

| Zinsbindung [Jahre] | 10 |

| Max. Sondertilgung pro Jahr [T€] | keine |

| Bereistellungsfreie Zeit [Monate] | 12 |

| Bereitstellungszins pro Monat [%] | 0,15 |

Der zweite Baustein ist ein Bankkredit in Form eines Annuitätendarlehens. In der folgenden Tabelle findet ihr eine übersichtliche Zusammenstellung der Angebote, jeweils von Interhyp und Dr. Klein:

| Angebote über die Interhyp | Sparda | Allianz | Ergo | 1822 | 1822 |

|---|---|---|---|---|---|

| Summe [T€] | 500 | 500 | 500 | 500 | 492 |

| Eff. Jahreszins [%] | 3,91 | 4,03 | 4,10 | 3,85 | 3,76 |

| Zinsbindung [Jahre] | 15 | 30 | 20 | 15 | 15 |

| Sondertilgung pro Jahr [T€] | 25 | 25 | 25 | 25 | 24,6 |

| Bereistellungsfreie Zeit [Monate] | 12 | 12 | 24 | 12 | 12 |

| Bereitstellungszins pro Monat [%] | 0,25 | 0,25 | 0,25 | 0,20 | 0,15 |

| Angebote über Dr. Klein | Sparda | Sparda aufgeteilt auf 2 Kredite |

|---|---|---|

| Summe [T€] | 500 | 250+250 |

| Eff. Jahreszins [%] | 3,81 | 3,82+4,02 |

| Zinsbindung [Jahre] | 15 | 15+20 |

| Sondertilgung pro Jahr [T€] | 25 | 12,5+12,5 |

| Bereistellungsfreie Zeit [Monate] | 12 | 12 |

| Bereitstellungszins pro Monat [%] | 0,25 | 0,25 |

Wie ihr seht sind bei den Angeboten zum Teil sehr namhafte Banken dabei, zum Teil aber auch uns unbekannte (wie bspw. 1822). Das muss jetzt erstmal nichts schlechtes sein. Falls ihr euch Fragen solltet warum beim letzten Angebot der Interhyp so eine krumme Summe von 492.000 € da steht und kein glatter Betrag, dann liegt das daran, dass uns die 1822 einen wesentlich besseren effektiven Jahreszins bei diesem Betrag geboten hat, als wenn wir glatte 500.000 € genommen hätten. Darauf hat uns freundlicherweise unser Vermittler von Interhyp hingewiesen und uns ein entsprechendes Angebot gemacht. Natürlich hätten wir die Differenz (also 8.000 €) irgendwie auftreiben müssen, hätten wir uns für diesen Kredit entschieden.

Bei den Zinssätzen schwanken die Werte von 3,76 % bis hin zu 4,10 %. Jetzt könnte man einfach sagen, man nimmt den günstigsten Zinssatz und wäre damit am besten Bedient. Dem ist leider nicht so. Man muss auf jeden Fall alle oben genannten Zahlen in Relation setzen. Beispielsweise die Dauer der Zinsbindung oder die Bereitstellungsfreie Zeit.

Hypothekenrechner

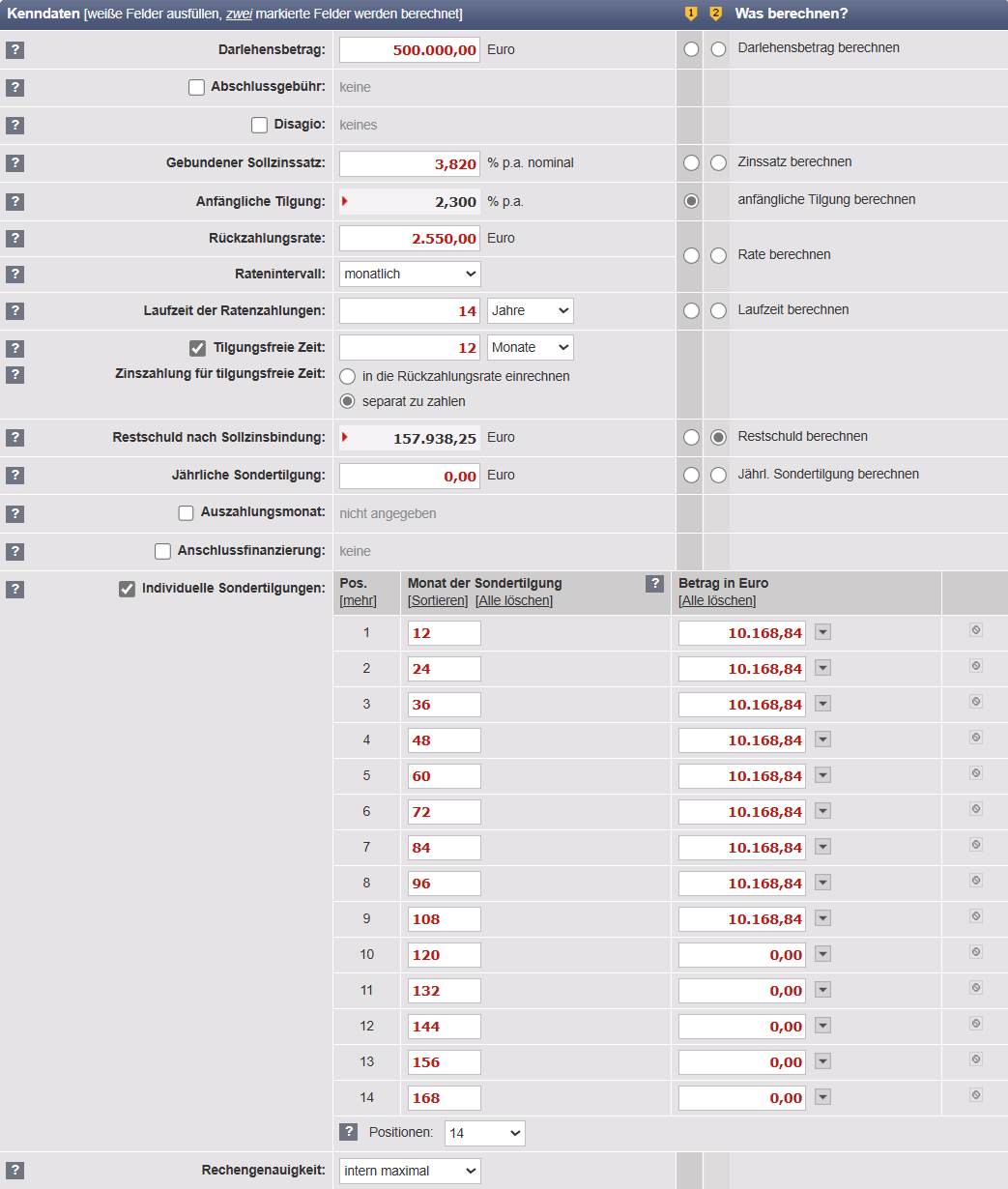

Zum besseren Vergleich der Kreditangebote gibt es im Internet zahlreiche Rechner, die euch einen monatlichen Verlauf eines Kredits darstellen können und euch bspw. ausrechnen, wie lange ein Kredit unter bestimmten Umständen läuft. Wir haben dabei den Hypothekenrechner von zinsen-berechnen.de verwendet. Dort kann man sehr gut die Kennzahlen eines Kredits eingeben und die Restschuld am Ende der Sollzinsbindung wird euch ausgerechnet. Das sieht dann bspw. für das erste Angebot der Sparda über Interhyp wie folgt aus:

Ihr habt hier recht viele Felder, um die einzelnen Kennzahlen einzugeben. Auf der linken Seite einer jeden Zeile erhaltet ihr durch einen Klick auf das Fragezeichen eine Erläuterung, was hier eingegeben werden soll. Rechts gibt es noch zwei Spalten, die mit „1“ und „2“ beschriftet sind. Hier klickt ihr an, welche Kennzahl euch der Rechner ausrechnen soll. Im Bild oben wären das „Anfängliche Tilgung“ und „Restschuld“.

Hier eine ganz kurze Erklärung der einzelnen Zeilen in unseren Worten (von oben nach unten):

- Darlehensbetrag: Eure Darlehenssumme, in diesem Beispiel 500.000€.

- Abschlussgebühr: Solltet ihr für euer Darlehen eine Abschlussgebühr zahlen müssen (sehr ungewöhnlich) könnt ihr das hier eintragen.

- Disagio: Ein Abschlag vom Darlehensbetrag, den eure Bank einbehält (auch sehr ungewöhnlich).

- Gebundener Sollzinssatz: Hier ist der Nominalzins gemeint, nicht der effektive Jahreszins.

- Anfängliche Tilgung: Die lassen wir uns ausrechnen, daher ist das Feld auch grau hinterlegt und in Spalte „1“ die Option gesetzt.

- Rückzahlungsrate: Das ist eure monatliche Tilgungsrate.

- Ratenintervall: Die Häufigkeit der Ratenzahlung. I.d.R. dürfte das monatlich sein.

- Laufzeit der Ratenzahlungen: Hier geben wir die Zinsbindung des Kredits ein. Das sind bei uns zwar 15 Jahre, allerdings müsst ihr noch die tilgungsfreie Zeit (Zeile 9) abziehen. Die beträgt bei uns 12 Monate, daher ist die Laufzeit der Ratenzahlungen bei uns nur 14 Jahre.

- Tilgungsfreie Zeit: Hier ist die Bereitstellungsfreie Zeit gemeint. Bei uns sind das 12 Monate.

- Restschuld nach Sollzinsbindung: Damit ist der verbleibende Betrag gemeint, der nach der Sollzinsbindung noch vorhanden ist. Die lassen wir uns ausrechnen, daher ist das Feld auch grau hinterlegt und in Spalte „2“ die Option gesetzt.

- Jährliche Sondertilgung: Bei vielen Banken habt ihr die Option zusätzlich zu eurer monatlichen Rückzahlung (Zeile 6) einmal im Jahr noch einen festgelegte, maximale Summe aufzuwenden, um euren Kredit abzubezahlen. Wenn das jährlich bei euch immer die gleiche Summe ist, könnt ihr das hier eintragen.

- Auszahlungsmonat: Hier könntet ihr festlegen, dass der Kredit bspw. im Mai ausgezahlt wird. Wenn ihr nichts angebt, geht der Rechner von Januar als Auszahlungsmonat aus. Für unseren Kreditvergleich spielt das an dieser Stelle aber keine Rolle, da es uns um die Gesamtsumme am Ende geht.

- Anschlussfinanzierung: Sollte am Ende der Sollzinsbindung noch eine Restschuld im Kredit vorhanden sein, könnt ihr an dieser Stelle einen anderen Zinssatz, sowie eine andere Rückzahlungsrate eingeben. Der Rechner berücksichtigt das und zeigt euch den weiteren Verlauf an. Diese Option ist sehr praktisch, wenn ihr verschiedene Szenarien simulieren wollt (bspw. einen höheren Zins nach Ende eurer Sollzinsbindung).

- Individuelle Sondertilgungen: Solltet ihr keine gleichbleibende jährliche Sondertilgung (Zeile 11) eintragen wollen könnt ihr hier variierende Sondertilgungen eintragen. Das ist recht praktisch um die Auswirkungen verschiedener Sondertilgungen am Endergebnis zu sehen.

Habt ihr alle Kenndaten eingegeben klickt ihr unten auf „Berechnen“. Euch wird sogleich das Ergebnis angezeigt. In unserem Beispiel sieht das wie folgt aus:

Auch hier eine kurze Erklärung, wie diese Ergebnisse zu lesen sind (von oben nach unten):

- Anfängliche Tilgung: Der Rechner hat eine anfängliche Tilgung von 2,30% p.a. ausgerechnet. Das bedeutet, dass sich zumindest im ersten Jahr nach der bereitstellungsfreien Zeit der Tilgungsanteil unserer Rückzahlungsrate (Rückzahlungsrate = Tilgung + Zinsen) 2,30% des Darlehensbetrags beträgt (ohne Sondertilgung).

Zum Prüfen müssen wir von der jährlichen auf die monatliche Darstellung wechseln (rechts oben beim Tilgunsplan). Dann ergibt sich: 2,30%/12 Monate x 500.000€ sind 958,33€. Passt auf den Cent genau. - Restschuld zum Ende der Sollzinsbindung: Das ist die Summe, die nach Ablauf der Sollzinsbindung (15 Jahre bei uns) nach Zahlung eurer monatlichen Raten und eventueller Sondertilgungen noch übrig bleibt. Diese Zahl kann sehr niederschmetternd wirken..

- Zinsen für tilgungsfreie Zeit: Das ist die Summe aller Zinsen, die ihr in während der tilgungsfreien Zeit gezahlt habt.

- Gesamtlaufzeit: Die Laufzeit eures Kredits, in diesem Fall die Summe aus Laufzeit der Ratenzahlung (14 Jahre) und der tilgungsfreien Zeit (12 Monate).

- Zinsen und Gebühren gesamt: Die Summe aller Zinsen und eventueller (Abschluss)gebühren und Disagio, die ihr während der Kreditlaufzeit gezahlt habt.

- Gesamtaufwand: Die Summe aus gezahlten Zinsen und Gebühren, Tilgung, sowie eurer Restschuld.

- Effektiver Jahreszinssatz: Zinssatz unter Berücksichtigung anfallender Gebühren.

Noch ein Tipp: Damit ihr die Ergebnisse aus dem Hypothekenrechner auch später nochmal aufrufen könnt, könnt ihr euch einen sogenannten Permanent-Link erstellen. Klickt dazu im Hypothekenrechner rechts oben auf das kleine Diskettensymbol und anschließend auf „Jetzt Permanentlink erstellen“:

Euch wird dann ein Link in der Form https://www.zinsen-berechnen.de/hypothekenrechner.php?paramid=abcdef angezeigt. Diesen Link könnt ihr euch abspeichern und so eure Berechnungen auch später nochmals aufrufen und nachrechnen.

Mit dem Hypothekenrechner könnt ihr die Kreditangebote, die ihr von verschiedenen Banken bekommt, sehr gut nachvollziehen.

Darstellung der Kredite im detaillierten Vergleich

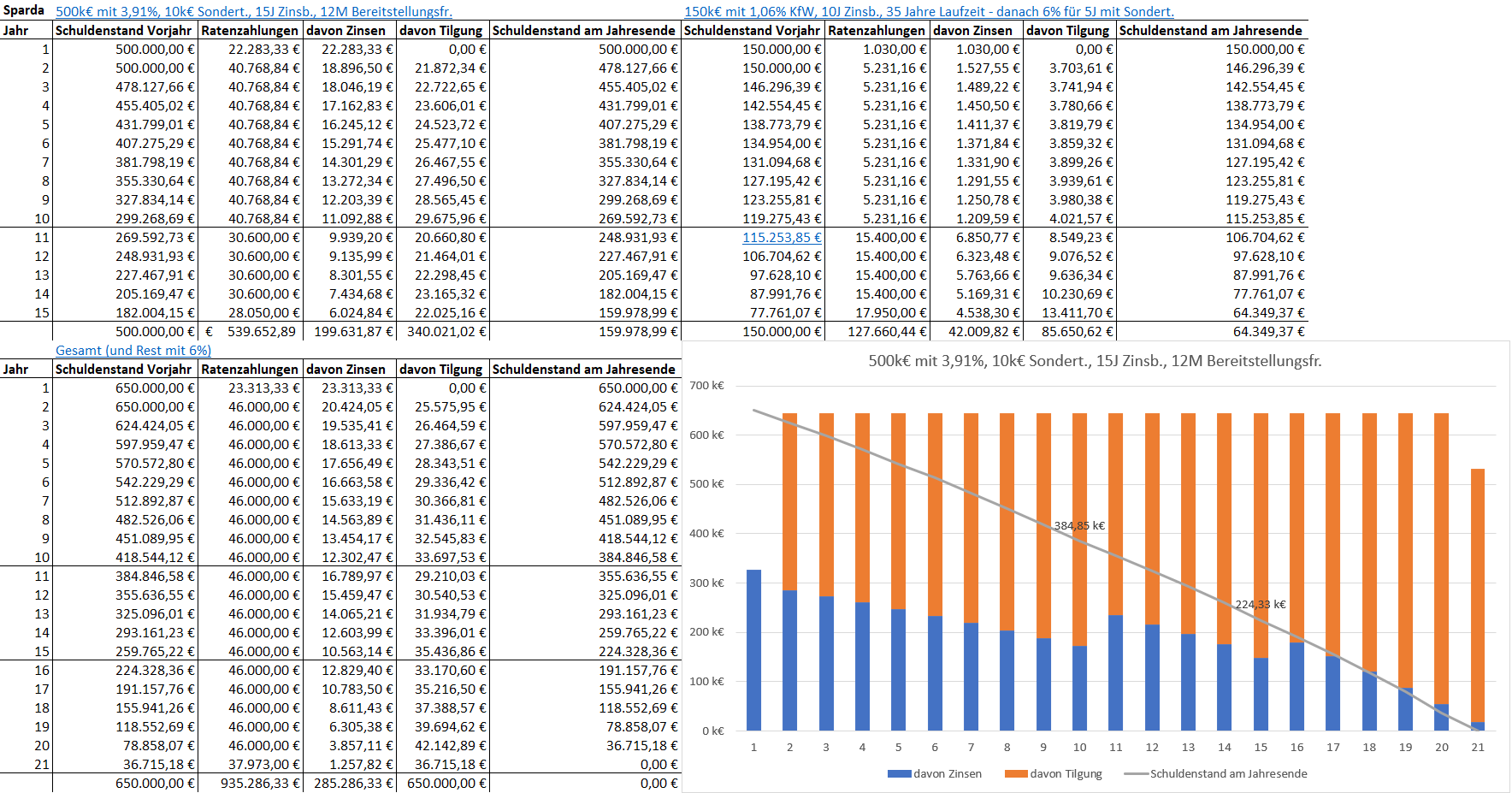

Zum Vergleich von mehreren Berechnungen aus dem Hypothekenrechner (bspw. wenn ihr mehrere Banken angefragt habt) eignet sich eine Excel Tabelle sehr gut. Wir haben alle Kreditangebote in den Hypothekenrechner eingegeben und anschließend die Daten in eine Exceltabelle übernommen. Mithilfe eines Diagramms lässt sich somit sehr schön der Kreditverlauf darstellen:

Ihr seht hier im Grunde genommen drei Tabellen: Links oben ist der Bankkredit über die Sparda und rechts oben der KfW Kredit. Nach der jeweiligen Zinsbindung (bei der Sparda 15 Jahre, bei der KfW 10 Jahre) haben wir mit angenommen, dass der effektive Zinssatz auf 6% ansteigen könnte. Das ist sozusagen unser Worst-Case Szenario. Das bedeutet, dass bspw. bei der KFW-Tabelle ab dem 11. Jahr mit 6% Zinsen gerechnet wird, bei der Sparda ab dem 16. Jahr.

Die Tabelle links unten stellt die Summen aus den beiden oberen Tabellen dar. So sehen wir auch unsere gesamte Tilgungsrate, sowie die gesamte Kreditlaufzeit. Rechts unten ist das ganze als Diagramm dargestellt. Man kann sehr schön die Zinsabnahme über die Laufzeit erkennen (blaue Balken), sowie im 11. und 16. Jahr einen Sprung, der die Zinssteigerung auf 6% darstellt. In Summe wären wir im 21. Jahr Schuldenfrei.

Übrigens sehr ihr oberhalb der Tabellen in blauer Schrift immer die Kenndaten des jeweiligen Kredits. Dahinter verbirgt sich der Permanentlink zum Hypothekenrechner, um nochmal alle Zahlen nachzuschauen.

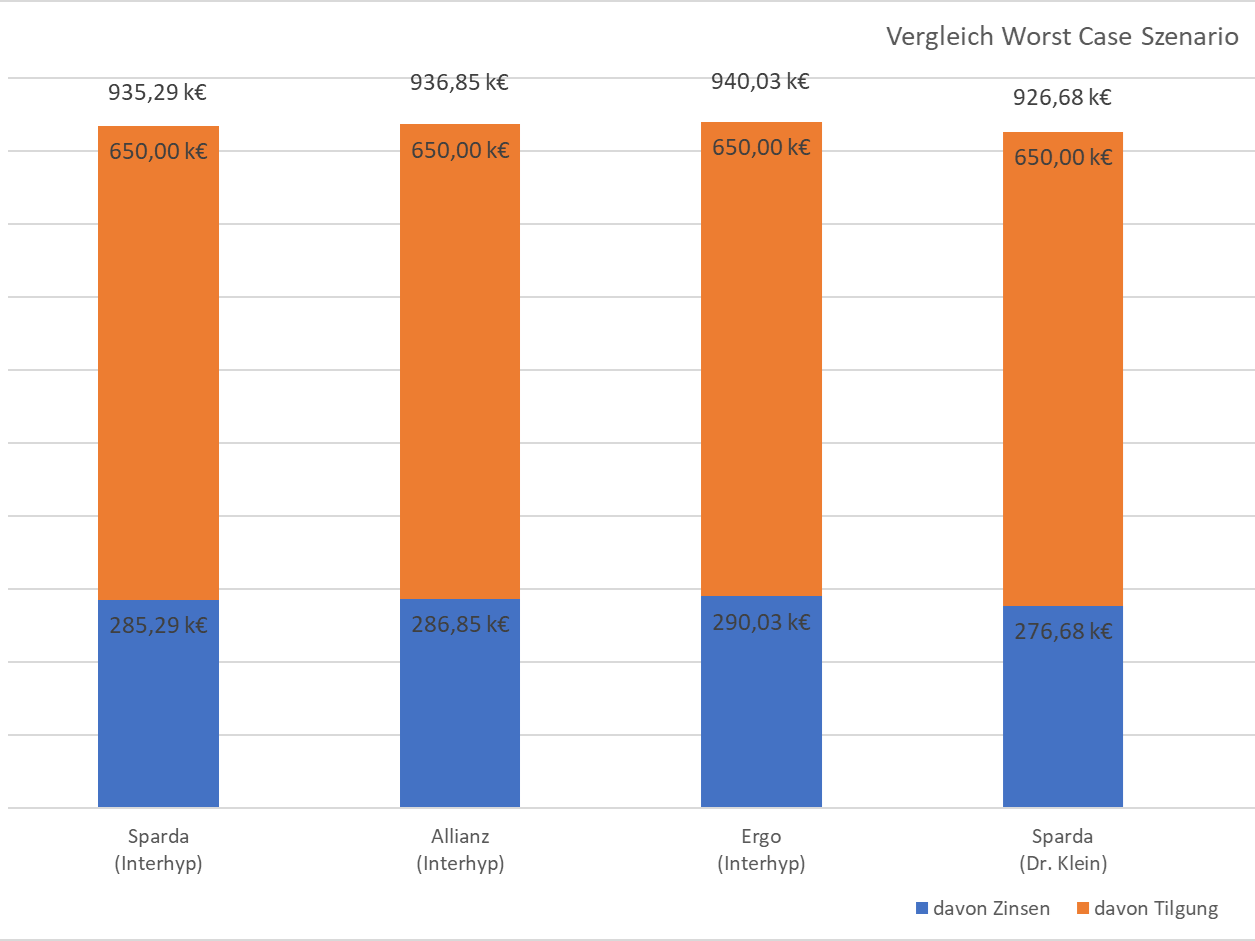

Wir haben alle Zinsangebote in unsere Excel-Tabelle eingegeben (ja das ist ein wenig Aufwand, aber es lohnt sich unserer Meinung nach). Am Ende kann man alle Kredite vergleichen:

Man sieht hier auf einen Blick, dass das Angebot der Sparda über Dr. Klein für uns am günstigsten ist. Noch ein Vorteil für uns (zumindest glauben wir das): Die Sparda Bank befindet sich im Nachbarort. Sollte also mal irgendetwas sein, was wir nicht online oder telefonisch klären können, könnten wir schnell hinfahren.

Die Excel Tabelle für die Berechnung stellen wir euch kostenlos unter folgendem Link zur Verfügung:

Die Zeit nach der Kreditentscheidung

Nachdem wir Dr. Klein die Kreditzusage erteilt hatten, hieß es alle notwendigen Unterlagen hochladen, Antrag unterschreiben und warten. Um euch mal einen Eindruck zu geben was das bedeutet, die folgenden Unterlagen mussten wir einreichen bzw. unterschrieben zurück senden:

- Für Dr. Klein:

- Finanzierungsanfrage bei Dr. Klein

- Darlehensvermittlungsvertrag von Dr. Klein

- Datenschutzerklärung

- Von uns persönlich:

- Nachweis des Eigenkapitals

- Einkommensteuerbescheid

- Kontoauszüge der letzten 3 Monate

- Personalausweis von uns beiden

- Gehaltsnachweise der letzten 3 Monate

- Nachweise über Urlaubs- und Weihnachsgeld

- Renteninformationen von uns beiden

- Lohnsteuerbescheinigungen

- Unterschriebene Selbstauskunft

- Vom Grundstück:

- Grundbuchauszug

- Kaufvertrag des Grundstücks

- Liegenschaftskarte

- Vom Haus(hersteller):

- Ansichten vom Haus

- Baubeschreibung

- Grundriss

- Schnitte

- Werkvertrag

- Wohnflächenberechnung

- Baukostenaufstellung

- Für die KfW:

- Bestätigung zum Antrag (BzA) der KfW

- Nachweis eines Beratungsgesprächs für die KfW (Das ist enorm wichtig! Siehe Hinweis unten.)

- Konditionsreservierung Kreditprogramme der KfW

- Beantragung von Mitteln aus den Kreditprogrammen der KfW

- Datenschutzerklärung

- Für die Sparda:

- Kundenstammvertrag bei der Sparda

- Einverständniserklärung für eine Immobilienbesichtigung durch die Bank

- SEPA-Lastschriftmandat

- Datenschutzerklärung

Wohlgemerkt, das sind erstmal nur die Unterlagen die man braucht um den Kreditvertrag zu beantragen. Das ist noch nicht der Vertrag selbst. Der kommt später.

Nachweis des Beratungsgesprächs für die KfW:

An dieser Stelle ein ganz wichtiger Hinweis zum Nachweis des Beratungsgesprächs für die KfW. Die KfW stellt einige Bedingungen, die ihr für einen korrekten Antrag eines Kredits erfüllen müsst. So mussten wir zwingend das Formular „Nachweis eines Beratungsgesprächs durch die Hausbank oder eines Erläuterungsgesprächs durch einen Finanzvermittler“ (Formularnummer 600 000 4806) ausfüllen und mitschicken. Das muss unbedingt vor jeder Ausführung einer Lieferung oder Leistung eures Hausbauers geschehen. Ansonsten kann es passieren, dass euer KfW Kredit nicht genehmigt wird und ihr ohne eine Finanzierung da steht. Sollte euer Finanzvermittler das nicht von sich aus anbieten, fragt unbedingt nach!

Eine weitere KfW Bedingung: Streng genommen dürftet ihr noch gar keinen Werkvertrag mit einem Hausbauer abgeschlossen haben, bevor ihr nicht die Kreditzusage der KfW habt. Damit das dennoch möglich ist müsst ihr in eurem Werkvertrag eine sogenannte aufschiebende oder auflösende Bedingung vereinbaren. Die KfW bietet dazu auch eine Musterformulierung an, die ihr auf der jeweiligen Produktseite bei der KfW finden könnt:

Nachdem wir alle Unterlagen für den Kreditantrag übermittelt hatten (um den 11.11.2023 rum), was erfreulicherweise alles Online ohne Papierausdruck möglich war, warteten wir gespannt auf den Kreditvertrag. Während dieser Wartezeit haben einige Ereignisse in der deutschen Politik stattgefunden, die uns schlaflose Nächte bereitet hatten.

Am 15.11.2023 hat das Bundesverfassungsgericht eine Regelung im 2. Nachtragshaushaltsgesetz 2021 für nichtig und damit die Aufstockung des Klima- und Transformationsfonds (KTF) mit nicht genutzten Krediten aus der Corona-Pandemie für unzulässig erklärt. Nochmal zur Erinnerung: Die Bundesregierung hatte Gelder (ca. 60 Milliaren Euro), die für die Bekämpfung der Corona-Pandemie nicht genutzt wurden umgewidmet und damit den KTF finanziert. Der KTF wiederum bedient KfW-Kredite. Diese 60 Milliarden fehlen von jetzt auf gleich.

Das heißt für uns, dass unser Antrag bei der KfW eventuell nicht mehr genehmigt wird, weil keine Mittel mehr zur Verfügung stehen *Panik*.

Nachdem wir diese Nachricht gehört hatten, haben wir unseren Finanzierungsvermittler bei Dr. Klein quasi täglich angerufen und um einen aktuellen Status gebeten. Ohne den KfW Baustein würde unsere Finanzierung wie ein Keks zerbröseln.

Als dann endlich am 24.11.2023 der Kreditvertrag bei uns in der Post lag, heiß es: Lesen, hoffentlich verstehen, unterschreiben und sofort wieder zurückschicken. Der Umschlag ging am 25.11. in die Post und es hieß erneut warten.

Am 30.11.2023 erhielten wir zum Glück die Nachricht von Dr. Klein, dass unser Antrag positiv votiert wurde. Ihr könnt euch nicht vorstellen, was für ein Stein uns da vom Herzen gefallen ist. Am 13.12.2023 hatten wir dann auch die schriftliche Bestätigung der Sparda und der KfW im Briefkasten. Und was kam danach? Nur einen Tag später veröffentliche die KfW einen Antragstopp (link und link), weil die Mittel erschöpft waren.

Was für ein Glück!

Schreibe einen Kommentar